Artikel - FinTech – Vloek of zegen?

Hoe kan innovatieve FinTech leiden tot hogere efficiëntie?

Wat is FinTech?

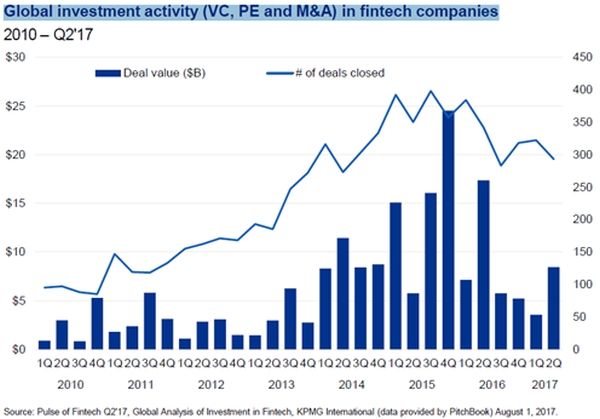

Het is hot. Maar niet nieuw. FinTech is een verzamelnaam voor alle door technologie gedreven innovatie in de financiële sector. Financiële innovatie is van alle tijden, maar de investeringen in FinTech zijn wel in een stroomversnelling geraakt. We zien een forse stijging in de hoeveelheid durfkapitaalinvesteringen in FinTech ondernemingen. Er gaan wereldwijd miljarden in om.

Er zijn in Nederland meer dan 300 FinTech bedrijven die een financiële dienst sneller, efficiënter of gebruiksvriendelijker proberen uit te voeren. Bijvoorbeeld als betaaldienstverlener, kredietverstrekker, of als hulp bij de persoonlijke financiën. Het belang van nieuwe toetreders, zoals crowdfundingplatforms en kredietunies neemt toe. Tegelijkertijd zijn traditionele dienstverleners zoals banken natuurlijk ook bezig met innovatie en nieuwe technologische toepassingen. De mogelijkheid om via internet betalingen te verrichten, zorgt ervoor dat innovaties elkaar in een rap tempo opvolgen. Geld overmaken wordt steeds eenvoudiger en de verwerking gaat ook steeds sneller. Denk bijvoorbeeld aan de verbeteringen in het online betalingsverkeer met IDEAL of het contactloos betalen.

Meer concurrentie

Het aantal financiële producten en diensten neemt toe. Ook het aantal spelers en de diversiteit binnen de financiële sector groeit. Concurrentie neemt toe en oefent druk uit op bedrijfsmodellen en –strategie.

Nieuwe FinTech-ondernemingen specialiseren zich vaak in één product of dienst en concurreren hiermee met de gevestigde partijen. Specialisten met kleinere overhead kunnen prijzen laag houden.

Doordat de marktconcentratie daalt kan de samenhang tussen de risico’s waaraan instellingen blootgesteld staan verminderen. Meer partijen, betekent immers grotere risicospreiding. Dit bevordert de financiële stabiliteit.

Efficiënter

Innovaties kunnen leiden tot bijvoorbeeld standaardisering en uniformering van betaalmethoden en daarmee zorgen voor een hogere efficiëntie in het betalingsverkeer. Snelheid en beschikbaarheid spelen een grote rol. Maar ook transparantie kan financiële dienstverlening efficiënter maken. Door gebruik te maken van meer en betere data kunnen verstoringen als gevolg van asymmetrische informatie beperkt worden.

Denk bijvoorbeeld aan automatisch beleggen (robo-advies/algoritmes) of de inzet van non-traditionele databronnen zoals sociale media om het kredietrisico van een huishouden te bepalen. Instellingen kunnen betere risicomodellen maken en bedrijven kunnen beter geïnformeerd beslissingen nemen.

Efficiënter werken maakt dat nieuwe en gevestigde marktpartijen de productiviteit kunnen verhogen en kosten kunnen reduceren.

Door de toegenomen efficiëntie neemt de hoeveelheid beschikbaar onderpand en kapitaal naar verwachting toe. Dat kan worden geïnvesteerd en dan profiteert de economie in zijn geheel.

Risico’s

Tegelijkertijd ontstaan er nieuwe risico’s. Innovatieve nieuwe partijen spelen vaker een vitale rol binnen de financiële infrastructuur. Denk bijvoorbeeld aan cloud computing diensten. Wanneer veel instellingen afhankelijk zijn van derden voor hun bedrijfsvoering, maakt dit het stelsel kwetsbaar. Meer spelers en ingangen, dus meer doelwitten voor cyberaanvallen. Ook computerstoringen vormen een gevaar. De risico’s worden dan wel meer verspreid, maar toch kan een kleine storing de reputatie van de sector als geheel schaden. Wanneer het vertrouwen afneemt en de onzekerheid toeneemt zal men terughoudender worden en dan neemt het aantal transacties af.

Meer, snellere en grotere geldstromen stellen de liquiditeitspositie van de betrokkenen op de proef. Is ieder FinTech bedrijf wel in staat om aan de betalingsverplichtingen op korte termijn te voldoen? Hoewel dit nog niet op grote schaal misgaat, is het ook te vroeg om te zeggen of FinTech ondernemingen dit complexe proces aankunnen.

Toezicht en de rol van DNB

Aan DNB de taak om een stabiel systeem te creëren, met solide en integere financiële instellingen en een veilig en betrouwbaar betalingsverkeer. Nieuwe toetreders en innovatieve ideeën in het betalingsverkeer moeten voldoende ruimte krijgen zonder dat er te veel risico's ontstaan.

DNB vindt de huidige regelgeving ‘Fit For FinTech’. Maar DNB verandert voortdurend mee en probeert zich flexibel op te stellen.

Een speerpunt van het Toezicht door DNB is het inspelen op technologische innovatie. DNB investeert daarom de komende jaren in mensen en middelen, zodat er voldoende kennis is van cyberrisico’s en data science. Met een in 2016 opgerichte Innovatie Hub en een ‘regulatory sandbox’ uit 2017 wordt de kennisuitwisseling laagdrempeliger en intensiever. Hiermee biedt DNB maatwerk aan marktpartijen, zodat zij hun innovatieve financiële producten, diensten of bedrijfsmodellen zonder onnodige belemmeringen in de markt kunnen zetten.

DNB kijkt naar het achterliggende doel van de regels en neemt onnodige toezichtdrempels weg. Nieuwe partijen krijgen dus geen lichtere behandeling! Stimuleren van de voordelen van innovaties én het beperken van de risico’s gaat immers hand in hand.