Artikel - Hoeveel dagen nog tot de volgende recessie?

Op 27 maart 2019 kopte Het Financieele Dagblad: “Nog 402 dagen tot de volgende recessie.” Natuurlijk werd daarbij vermeld dat ervaringen uit het verleden geen garantie bieden voor de toekomst. Maar de strekking was duidelijk: in de VS keerde de rentecurve om en dat is een belangrijke voorspeller voor recessies.

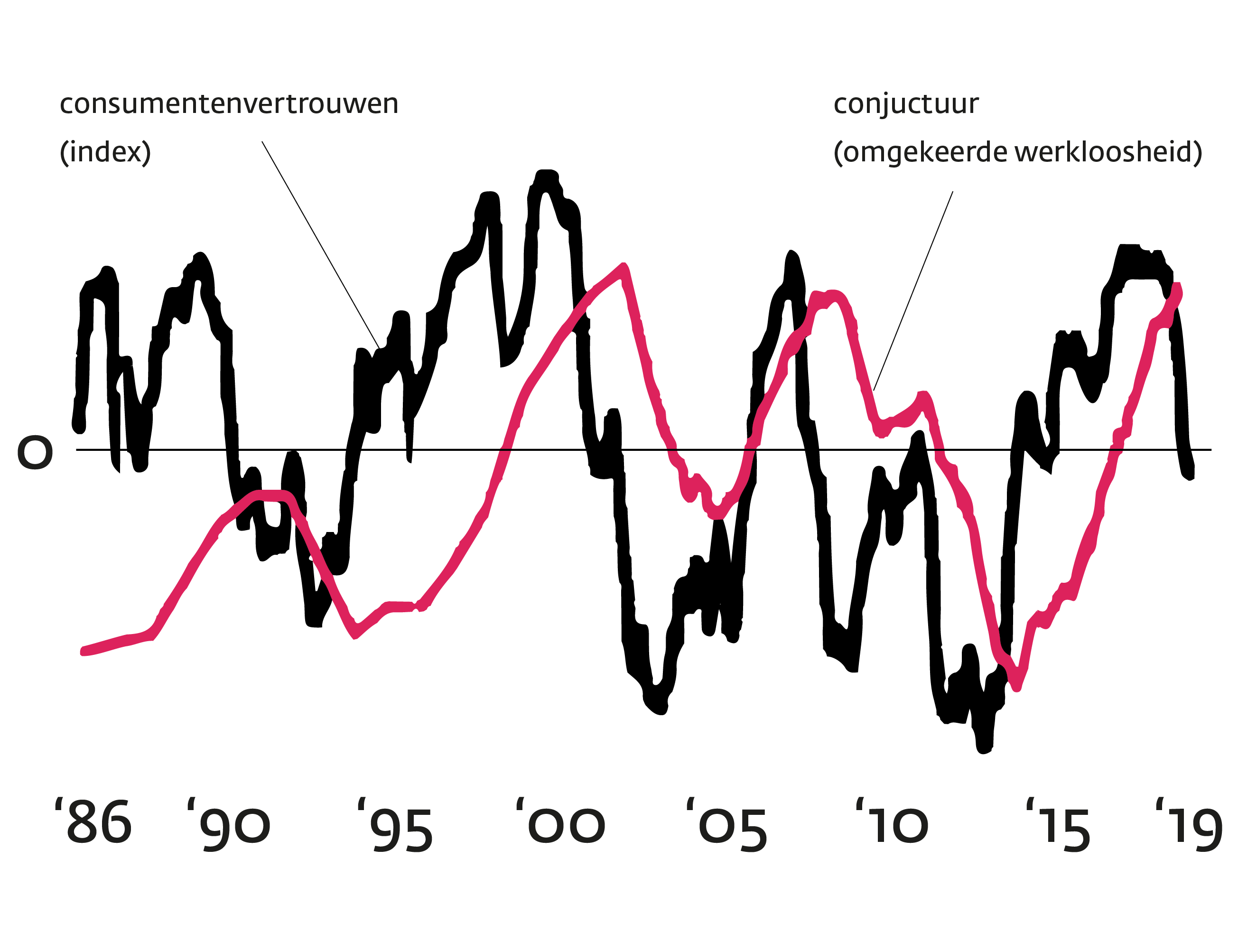

In diezelfde uitgave van de krant werd de voorspellende kracht van het consumentenvertrouwen beschreven. Stijgingen en dalingen van consumentenvertrouwen lopen namelijk vaak vooruit op eenzelfde beweging van de conjunctuur. Het consumentenvertrouwen daalt al enige tijd. Is er een recessie op komst?

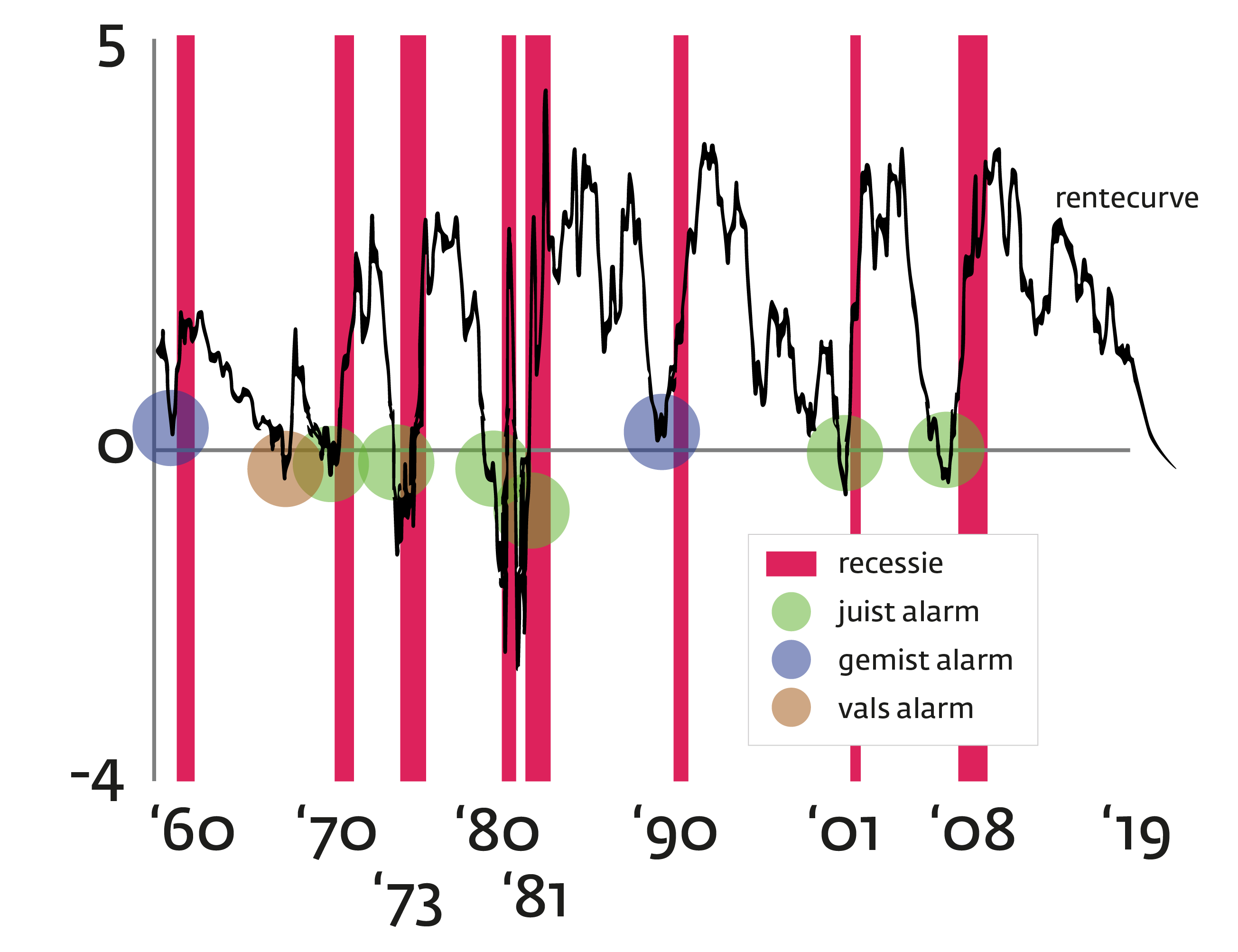

Omgekeerde rentecurve

In de VS keerde de rentecurve om. Dat betekent simpelweg dat het goedkoper is geworden om geld te lenen voor een lange termijn dan voor een korte periode. Het werd duurder om geld te lenen voor drie maanden dan voor tien jaar en dat komt niet vaak voor. Normaal gesproken krijg je namelijk een hogere vergoeding als je je geld langer uitleent. Hoe langer je afstand doet van je geld, hoe meer risico dat er iets met je geld gebeurt, waardoor je niet het verwachte rendement krijgt. Daar moet een vergoeding tegenover staan. Een hogere rente. Leningen voor langere tijd zijn in de regel dus duurder. Op de financiële markten wordt het risico op de korte termijn dus hoger ingeschat. Met andere woorden, het gaat nu en/of binnenkort niet goed met de economie en op de lange termijn trekt dat wel weer bij. Consumenten en bedrijven reageren hierop en lenen minder en stellen aankopen uit. Een negatieve impuls voor de economie.

Er is dus een verband tussen het afvlakken van de rentecurve (wanneer lange en korte rente naar elkaar toe trekken) en leningen die banken verstrekken. Wie wil anticiperen op veranderingen in de conjunctuur, doet er dus goed aan om de rentecurve in de gaten te houden.

Bron: Het Financieele Dagblad, Bureau of Economic Analysis (BEA), Federal Reserve Bank (FRB), AXA IM R&IS calculations

Bron: Het Financieele Dagblad, Bureau of Economic Analysis (BEA), Federal Reserve Bank (FRB), AXA IM R&IS calculations

De omgekeerde rentecurve heeft de meeste recessies van de afgelopen vijftig jaar voorspeld. En slechts één keer een valse voorspelling van recessie gedaan. Die kwam dan enkele jaren later alsnog. Het is overigens ook twee keer voorgekomen dat de rentecurve positief bleef en er toch een recessie uitbrak.

Vertraging

Wanneer breekt de recessie dan uit? Er zitten gemiddeld 13,4 maanden tussen het omkeren van de rentecurve en de start van een recessie. Het effect op de aandelenkoersen duurt gemiddeld nog twee maanden langer. Daarnaast lijkt het erop dat het gat tussen de omkering van de rentecurve en de recessie met de jaren groter wordt. Daarom zijn economen op zoek naar betere manieren om recessies nauwkeuriger te voorspellen. Onlangs is onderzocht dat de fase van de financiële cyclus waarin een economie zich bevindt een betere recessievoorspeller is. Daarbij gaat het onder meer over de omvang van de kredietverstrekking, de hoogte van vastgoedprijzen, en het aandeel van het bruto binnenlands product dat naar het afbetalen van schulden en rentelasten gaat. Beleggers en beleidsmakers doen er dus goed aan om oog te hebben voor de ontwikkeling van schulden, vastgoedprijzen én de rentecurve.

Draait alles niet gewoon om consumentenvertrouwen?

Brexit, de Amerikaans-Chinese handelsoorlog en lagere groeicijfers zijn niet erg vertrouwenwekkend. Daar tegenover staat dat de werkloosheid in 2018 daalde en dat inkomens het sterkst stegen in zeven jaar tijd. Toch zijn consumenten nu op hun hoede. Hun stemming is sinds de zomer van vorig jaar niet al te best. Is dit een aanwijzing dat de economische conjunctuur gaat omslaan in een recessie? De omslag van het sentiment onder consumenten heeft vaak een voorspellende kracht voor werkloosheid en dus voor de economie. De dotcomcrisis in 2001 en de kredietcrisis in 2008 werden voorafgegaan door een onder gemiddeld consumentenvertrouwen. Bedrijven kregen tegenvallers te verwerken en daardoor steeg de werkloosheid.

Net als bij de omgekeerde rentecurve kan een negatief consumentenvertrouwen vals alarm geven. Zo daalde in het najaar van 2014 de stemming onder consumenten flink, maar een recessie bleef uit en snel daarna nam het vertrouwen weer toe. Onder meer door een reeks aan positief nieuws, waaruit bleek dat de economie flink wat vaart kreeg.

Bron: Het Financieele Dagblad, (EE, CBS, CPB, ESB)

Bron: Het Financieele Dagblad, (EE, CBS, CPB, ESB)

En ook zag het consumentenvertrouwen de recessie van begin jaren negentig niet aankomen. Na de beurskrach in oktober 1987 herstelde het vertrouwen. Consumenten werden snel weer optimistischer over de economie en begonnen weer duurzame goederen aan te schaffen.

Tot begin 2019 daalt het consumentenvertrouwen al negen maanden achtereen. Er zijn meer consumenten negatiever gestemd dan positief. Wereldwijd varieert de stemming, waardoor het nog voorbarig is om een algemene conclusie te trekken.

Ook hier is het handig om zaken te combineren. Een recessie zal pas plaatsvinden als er ook daadwerkelijk minder geconsumeerd wordt. Het risico daarop is groter wanneer er relatief veel huishoudens zijn met een hoge hypotheekschuld. Van de zeven procent consumptiedaling tijdens de financiële crisis, komt zes procentpunt voor rekening van huishoudens met veel hypotheekschuld. Voor de grote recessie consumeerden deze huishoudens meer dan huishoudens met een relatief lage hypotheekschuld. Tijdens de crisis nam de consumptie van de huishoudens met hoge hypotheekschulden sterk af richting het niveau van huishoudens met lage hypotheekschulden. Huishoudens met lage schulden pasten hun consumptieniveau nauwelijks aan.

Preventieve besparingen lijken voor huishoudens met hoge schulden belangrijk ten tijde van recessie. De huizenprijsdaling en de toegenomen inkomens- en werkgelegenheidsrisico’s spelen ook een rol.

Om in te schatten of er in moeilijker tijden veel minder geconsumeerd gaat worden, is inzicht in de hypotheekschulden dus waardevol. Het is dan voor Nederland geen goed nieuws dat Nederlanders de hoogste hypotheekschuld van Europa hebben.

Wanneer verwacht jij de volgende recessie en wat vind jij de beste indicator? Maak de opdrachten en geef jouw visie!

Bronnen:

- https://fd.nl/economie-politiek/1294556/slaat-de-conjunctuur-om-of-toch-niet

- https://fd.nl/achtergrond/1282086/nog-402-dagen-tot-de-volgende-recessie

- https://esb.nu/esb/20051503/huishoudens-met-hoge-hypotheek-bezuinigen-tijdens-een-recessie

- https://www.nrc.nl/nieuws/2019/04/03/welke-recessie-klinkt-het-op-de-beurzen-a3955737

- https://www.marketwatch.com/story/why-stock-market-investors-should-stop-freaking-out-about-the-yield-curve-2018-06-28

- https://www.axa-im.com/en/content/-/asset_publisher/alpeXKk1gk2N/content/is-the-yield-curve-pointing-to-recession-/23818

- https://www.vastgoedactueel.nl/nieuws/nederland-heeft-opnieuw-de-hoogste-hypotheekschuld-binnen-europa